SVB와는 다르지만 채권 평가손실에 취약한 자산구성

카뱅·케뱅과 달리 자산 대부분 대출 아닌 국채·금융채

금리 인상기 채권 가격 하락에 취약한 구조이기 때문이다.

토스뱅크는 국내 인터넷전문은행 3사 중 자산에서 대출채권 비중은 가장 낮고 유가증권 비중은 가장 높다. 운용할 수 있는 자산 상당 부분을 고객 대출이 아니라 국채나 금융채 매입에 썼다는 얘기다.

지난 3분기 토스뱅크의 자산총계는 약 27조3588억원이다. 이 중 기말 장부에 반영된 유가증권이 총 17조6040억원으로, 전체의 64%에 달한다. 이어 고객에 대출한 자산이 약 25%, 현금과 예치금이 7.8% 수준이다. 카카오뱅크와 케이뱅크의 자산 절반 이상이 고객에 대출한 돈으로 채워진 것과 반대 구조다.

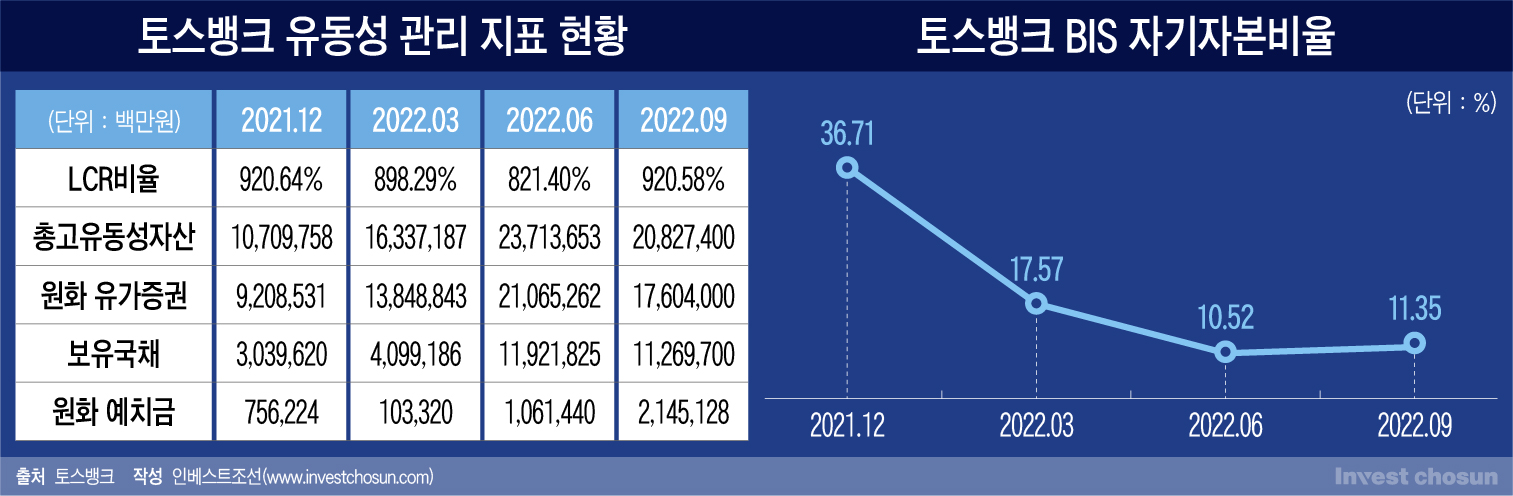

고유동성 자산인 3년물 안팎 국채와 금융채인 만큼 유동성 위기 상황에 대응 여력이 풍부하다고 볼 수도 있다. 토스뱅크는 출범 이후 유동성커버리지비율을 900% 안팎을 유지하고 있는데 카카오뱅크와 유사한 수준이고 케이뱅크보다 월등히 높은 수치다.

토스뱅크가 경쟁사와 달리 자산 대부분을 유가증권으로 담은 건 후발주자인 것과 당국의 중·저신용 대출 비중 권고치 때문인 것으로 풀이된다.

금융당국은 은행이 확보한 투자금에 계약 조건이 많이 달린 경우 자본금으로 인정하기 어렵다는 유권해석을 내놓은 바 있다. 케이뱅크는 이 때문에 2021년 유상증자로 조달한 자금 약 1조2500억원 가운데 MBK파트너스, MG새마을금고, 베인캐피탈 등으로부터 확보한 투자금 약 7250억원이 보통주로 인정받지 못했다.

- 당국의 중/저신용 대출 비중 권고치를 지키기 위해 고유동성 자산인 3년물 국채와 금융채 비중이 높음

- 이로 인해서 채권손실이 좀 큼

- 그리고 자본 비중이 적기 때문에 BIS 비율이 취약함

- MBS도 담은 SVB보다는 위험하지 않지만 그래도 어느정도 위험하긴 하다

- 안전자산의 모순.

답글 남기기