핵심

- 생각보다 큰 문제는 아님

- 대외 자산이 늘어나면 좋음 경상수지 흑자에 긍정적인 영향을 미침

- 그리고 우리나라가 달러를 살 수 있다는 것은 건강하다는 것

- 즉 외화유동성 부족에 직면하는 경우에 대응 할 수 있다는 것

- 환차손을 조심해야 함

- 대외자산이 많아질 수록 실질 환율은 낮아짐

우리나라의 해외증권 투자 규모는 경상수지 흑자 기조의 지속과 경제성장률 저하에 따른 것

연기금의 해외투자 규모가 늘어난 것도 환율 상승에 영향을 미침

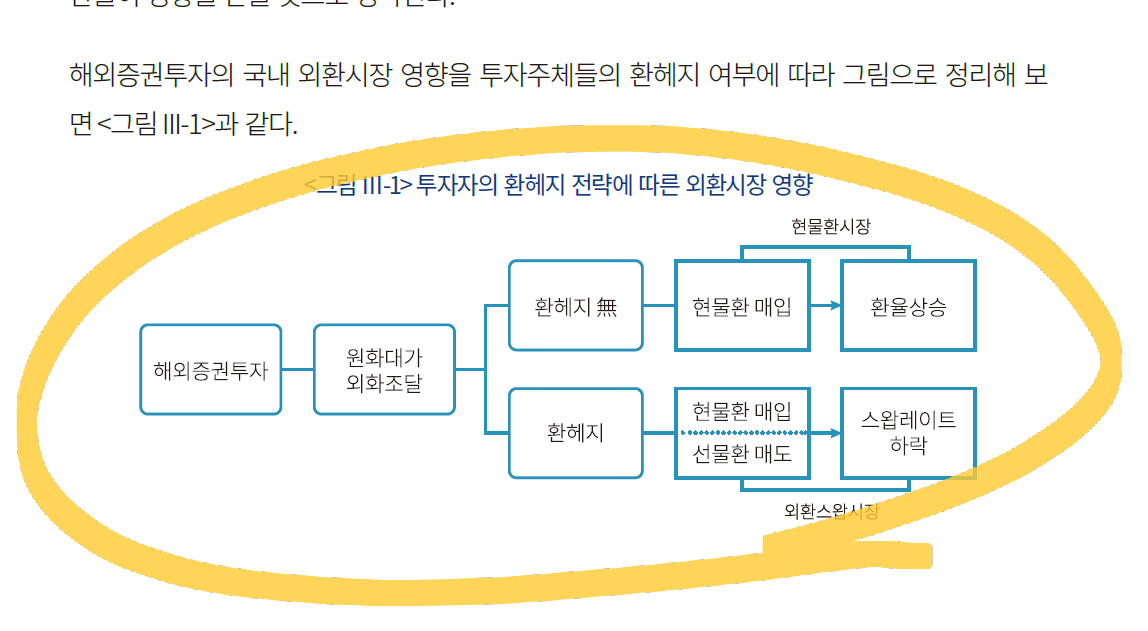

해외주식투자 증가는 원화환율 상승에 뚜렷한 영향을 준다, 해외채권투자 증가시에는 환율과 스왑레이트에 모두 유의한 결과를 주는 것으로 나타낸다.

해외주식투자, 해외채권투자의 환율 증가의 이유는 간단한데

- 연기금이 환헷지를 안함

- 이건 개미도 마찬가지

- 역내에서 원화를 대가로 달러를 매입하기 때문

- 개미의 공격적인 레버 ETF, 미 금리 인하 기대감의 의한 기술주 중심 투자 비중 확대

=> 이게 추후 영향력을 크게할 수 있음

그리고 과거 2015년 경상수지가 아주 좋을 때 해외증권투자에 대한 세제해택을 제공한 것이 중요한 역할을 함 아마 이때 경상수지 흑자 누증에 따른 환율하락 압력을 완화하려고 했었음 그리고 이때 보험사의 해외투자한도를 폐지하기로 했었음 (중국은 제외)

과거 2017년 한/브라질 조세조약으로 브라질 국채투자의 대한 비과세 혜택이 부여된 적이 있는데 이때 브라질 국채투자가 크게 늘어남

생각보다 국내 증권사의 해외증권투자규모는 크지 않음 왜나면 투자 매매 및 중개를 본연의 업무로 영위하며 자기자본을 이용한 해외투자 규모가 안크기 때문에 그럼

선행 연구 한 것들을 보면 순대외자산의 증가는 소비증가 및 실질환율 절상을 가져오고 이는 신흥국에서 더 강하게 나타남 다른 연구는 반대로 해외투자가 불안심리를 낮추어 환율변동성을 감소시킨다는 주장도 있었고 또 금융시장이 발전할 수록 순주식투자가 유의미하게 증가하기도 함

그리고 사실 해외증권투자보다는 대내외상황이 더욱 큰 영향을 미침

결론적으로는 해외증권투자는

- 환율 상승에 뚜렷한 영향을 주고

- 우리가 해외주식투자를 할 수 있다는 것은 건강하는 거고

- 민간 부문의 보유외한에 대한 체계적인 관리가 더욱 중요해지고 있음을 시사함

- 계속 확대될 수 있기에 이로 인한 환율 상승이 물가불안에 영향을 미치지 않기 위해 정책 당국은 노력할 필요가 있음

- 국내 기관은 외환의 매입 시기 및 방법에 대한 체계적인 정비가 필요함

- 환차손이 제일 문제임 제발 환헷지 전략을 사용했으면 좋겠음

- 결국 대외금융자산의 증가는 안정적인 수득수지 흑자에 기여하고 외화 유동성에도 도움이 되고 거시적인 차원에서 긍정적인 측면이 적지 않음

- 더욱 해외증권투자가 효율적으로 이루어질 수 있도록 시장인프라나 제도적 개선 사항이 있는지 신경써야 함

답글 남기기