정부의 “코리아디스카운트” 정책은 실패했다. 그리고 이 정책의 원형은 일본의 “벨류업”인데 일본 증시는 화려하게 성공했다. 이 성공과 실패의 차이는 대체 뭘까?

사실 일본 정부의 “벨류업” 프로젝트는 한국이 추진한 정책이랑 기초부터 다르다. 바로 지배구조 개선을 하는 것이 주요 목적이었던 것이다.

버핏은 대체 왜 일본 상사 주식을 매수하였을까?

일본 상사 회사는 큰 의미로 2개의 사업을 영위하고 있는데.

- 우리가 흔히 생각하는 상사가 하는일 ex) 곡물 중계, 원자재 중계

- 대기업의 일반적인 모습으로 지주회사 역할을 함

과거 미쓰비시 기업은 개인의 지배구조에서 계열로 모습을 바꾸었다. 대표적인 예시로 미쓰비시그룹이 있다.

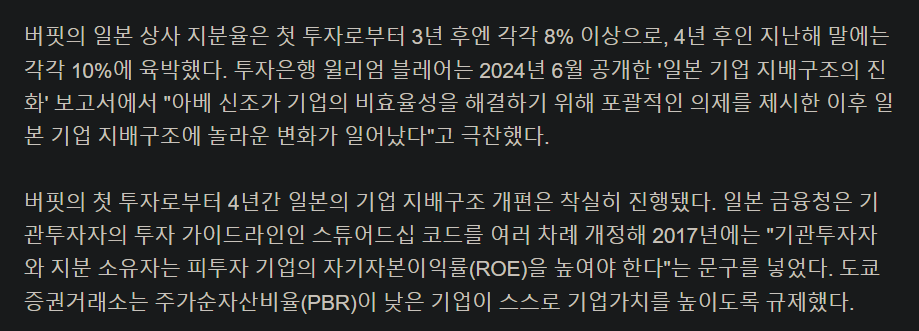

일본 금융청은 스튜어드십 코드를 개정하여서 “기관투자자와 지분 소유자는 피투자 기업의 ROE를 높여야한다”라는 문구를 넣었고 JPX는 PBR이 낮은 기업이 스스로 기업가치를 높이도록 규제를 했다. 이때 당시만해도 저PBR이면 JPX가 상폐시킨다는 이야기가 한국까지 돌 정도이니 매우 강력했다.

여기서 결국 지배구조의 개선을 강하게 드라이빙한 결과

상호출자 비중도 줄어들고 중복상장 역시 줄어들었다.

마지막 내용이 상당히 중요한데

일본 상법에도 ‘주주 충실의무’는 명시돼 있지 않지만, 일본 법원이 오직 지배주주만을 우대하는 방식의 기괴한 판례를 내놓은 적은 없다. 굳이 이사 충실의무에’주주’라는 문구를 넣지 않아도 당연히 주주를 도출했다는 애기다.

기초 마인드부터 다르다는 것이다.. 즉 K-자본시장은 답이 없다. 물론 상법개정으로 인해서 훈풍이 불 수 있으나. 어차피 시작은 창대하나 마지막은 미약하다. 그것이 한국증시이고 정책의 연속성과 신뢰성이 없다. 그런 시장에 누가 참가하려고 하겠나.. 한국 증시의 벨류는 매우 저렴하다.

저렴하다고 모든 물건이 판매되는 것은 아니다.

종합적으로 판단하에 좋은 물건이 판매되는 것이다. K-자본시장은 과연 좋은 상품인가?

답글 남기기