프롤로그: 투쟁의 두 영원한 무대

칸나이 전투: 카르타고의 ‘망치와 모루’ 전술에 의한 로마군의 역사적 패배

역사의 거대한 파노라마 속에서 인간의 투쟁은 두 가지 형태로 영원히 반복된다. 하나는 피와 철의 전장이며, 다른 하나는 공포와 탐욕의 시장이다. 기원전 216년 칸나이 평원에서 한니발이 로마 군단을 포위했던 그 전략적 긴장감은, 2008년 리먼 브라더스 붕괴 당시 월스트리트에서 정확히 재현되었다. 이는 본질적으로 동일한 투쟁, 즉 불확실성 하에서의 ‘자원 배분’을 둘러싼 ‘협상(Bargaining)’ 과정이기 때문이다.

전쟁과 평화는 자원을 둘러싼 협상 과정의 연장선이다. 갈등의 본질은 “다양한 세력 간의 권력(자원 통제권) 투쟁”이다. 프로이센의 전략가 칼 폰 클라우제비츠는 전쟁을 “다른 수단에 의한 정책의 지속”이라고 정의했다. 같은 맥락에서, 투자는 “다른 수단에 의한 자원의 전략적 관리”로 정의할 수 있다. 전쟁은 “경제에서 가져온 현재와 미래의 자원을 희생하여” 치러지며, 투자는 평화 시기에 그 자원을 배분하고 성장시키는 전략적 수단이다. 따라서 전쟁과 투자는 단순한 비유 관계가 아니라, ‘자원 관리’라는 동일한 연속선상의 두 지점이다. 군사 전략을 이해하는 것은 자원 배분의 가장 극단적인 형태를 연구하는 것이며, 이는 투자 전략의 본질을 꿰뚫어 보는 가장 강력한 렌즈를 제공한다.

전쟁과 투자는 모두 막대한 ‘비용’을 수반한다. 그리고 두 영역 모두에서 승패를 결정하는 것은 지성이 아니라 ‘행동’이다. 클라우제비츠가 오늘날 살아있다면, 전쟁을 포커가 아닌 현대의 주식 시장에 비유했을 것이다. 두 영역 모두 수십 년에 걸쳐 인내심, 위험 감수, 그리고 자기 파괴적 충동과 같은 인간적 요소를 시험한다. 금융 시장에서 ‘공포’는 투자자가 너무 일찍 매도하게 만들고, ‘탐욕’은 지속 불가능한 수익을 좇게 만든다. 이는 공황 상태에서 예비대를 너무 일찍 투입하거나, 탐욕에 이끌려 보급선을 무시한 채 군대를 전진시키는 전장의 지휘관과 동일하다. 성공적인 전략가는 불확실성을 ‘통제’하는 자가 아니라, 불확실성을 ‘편안하게’ 느끼는 자이다.

이 글은 전장의 가장 위대한 두 가지 군사 개념, 즉 ‘망치와 모루’와 ‘공세종말점’을 통해 현대 투자자에게 필수적인 전략적 규율과 통찰을 밝히고자 한다.

파트 1: 무적의 진형 – ‘망치와 모루’ 포트폴리오

1.1. 전술의 기원: 칸나이의 포위

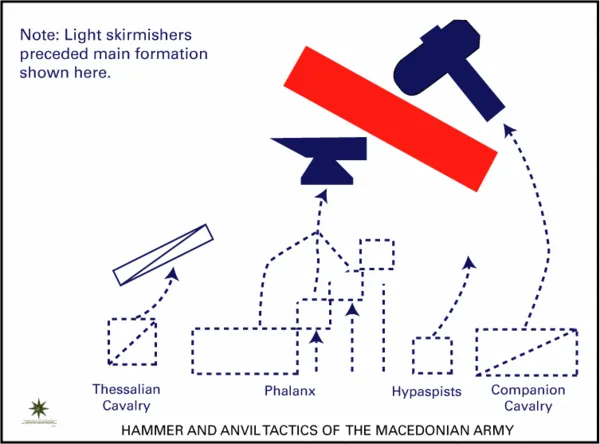

‘망치와 모루(Hammer and Anvil)’는 역사상 가장 오래되고 효과적인 포위 섬멸 전술 중 하나이다. 그 이름은 “아무리 강한 쇠라도 모루 위에서 망치로 내리치면 부서진다”는 진리에서 유래했다. 이 전술은 두 가지 핵심 요소로 구성된다.

- ‘모루’ (지원/방어): 적의 주력을 정면에서 받아내고 고정시키는 정적인 방어 부대. 전통적으로 중장보병이나 팔랑크스(Phalanx)가 이 역할을 수행했다. 모루의 임무는 이기는 것이 아니라 **’버티는 것’**이다.

- ‘망치’ (주력/공격): 모루가 적을 붙잡아 두는 동안, 기동하여 적의 측면이나 후방을 타격하는 역동적인 기동 타격 부대. 전통적으로 기병이 이 역할을 맡았다.

이 전술의 핵심은 두 부대 간의 ‘정확한 협응’과 ‘타이밍’이다. 망치가 성공하는 이유는 모루가 적의 주력을 실질적으로 약화시키고 옴짝달싹 못하게 하여, 망치의 후방 기동에 반응하지 못하게 만들기 때문이다.

알렉산더 대왕은 이 개념을 아버지 필리포스 2세로부터 물려받아, 마케도니아 팔랑크스(모루)와 그의 헤타이로이 기병(망치)을 결합한 제병합동 전술로 이를 완성했다. 그는 수적 열세에도 불구하고 이수스 전투와 가우가멜라 전투에서 페르시아 군대를 격파하는 데 이 전술을 사용했다.

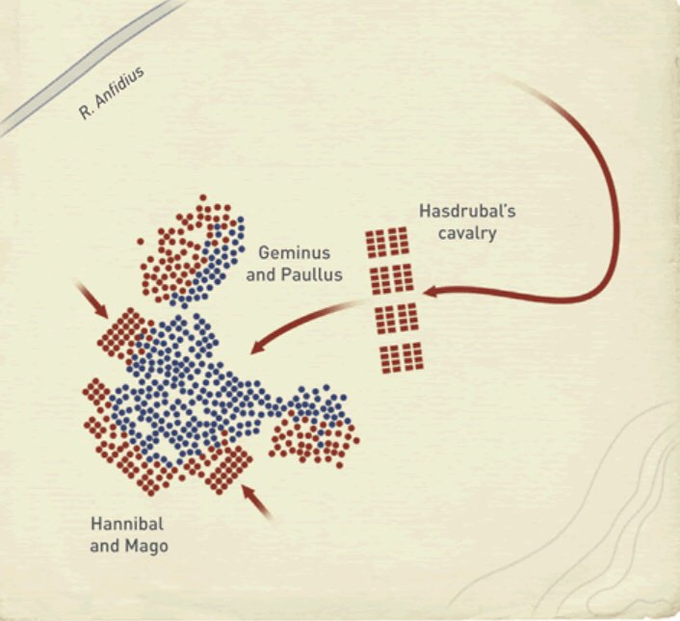

그러나 이 전술의 가장 완벽한 구현은 기원전 216년 칸나이 전투에서 나타났다. 카르타고의 장군 한니발은 의도적으로 가장 약한 보병(모루)을 중앙에 배치하고 **거짓 후퇴(feigned retreat)**를 명령했다. 로마군이 이 ‘무너지는 모루’ 속으로 깊숙이 밀고 들어오자, 양익에 배치되었던 한니발의 정예 기병(망치)이 로마군의 후방을 타격하여 역사상 가장 완벽하고 오늘날까지 연구되는 포위 섬멸을 완성했다.

1.2. 견고한 ‘모루’: 포트폴리오의 전략적 기반

투자 전략에서 ‘모루’는 시장 변동성, 경기 침체, 인플레이션과 같은 예측 불가능한 충격을 흡수하고 생존을 보장하는 전략적 기반이다. 모루의 임무는 ‘이기는 것'(부자가 되는 것)이 아니라 ‘지지 않는 것’(가난을 피하는 것)이다.

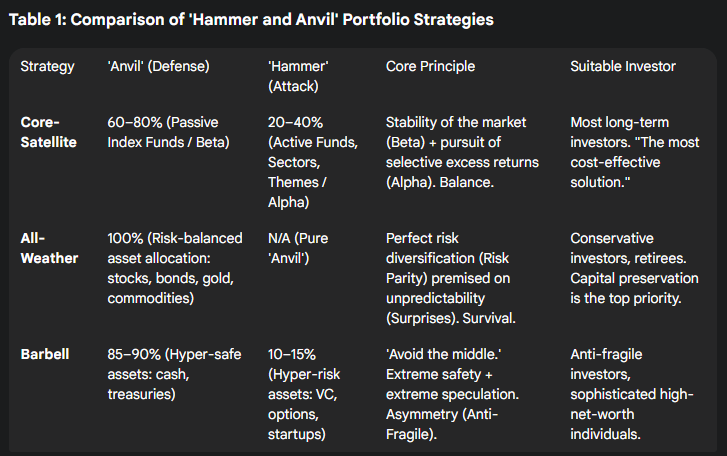

사례 1: ‘코어-새틀라이트(Core-Satellite)’ 전략의 ‘코어’

‘코어-새틀라이트’ 포트폴리오는 비용과 변동성을 최소화하면서 시장 초과 수익을 추구하도록 설계된다. 이 전략에서 ‘코어(Core)’는 포트폴리오의 ‘모루’이다. 일반적으로 총자산의 60-80%를 차지하며, S&P 500이나 MSCI World와 같은 광범위한 시장 지수를 추종하는 패시브 인덱스 펀드나 ETF로 구성된다. 이 ‘모루’는 시장의 평균 수익(베타, Beta)을 제공하며, “낮은 비용”으로 “지속적이고 시장 주도적인 성과”를 달성한다. 이는 시장 변동성 동안 포트폴리오를 지탱하는 “닻” 역할을 한다.

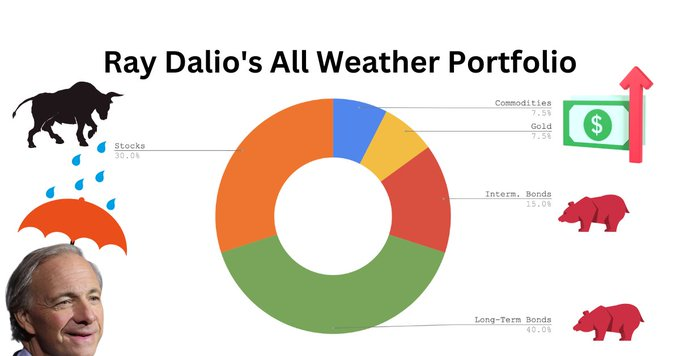

사례 2: 레이 달리오의 ‘올웨더(All-Weather)’ 포트폴리오

‘올웨더’ 포트폴리오는 역사상 가장 완벽하게 설계된 투자 ‘모루’이다. 이 전략은 이기기 위해 설계된 것이 아니라, 모든 경제 환경을 견디도록 설계된 순수한 방어 진형이다. 핵심 원칙은 “미래 조건을 예측할 필요 없이” 기능해야 한다는 것이다. 이는 네 가지 경제 ‘계절’에 동일한 위험을 배분함으로써 달성된다: (1) 성장 상승(강세장), (2) 성장 하락(약세장), (3) 인플레이션 상승, (4) 인플레이션 하락(디플레이션).

일반적인 올웨더 자산 배분(모루의 구성)은 다음과 같다:

- 주식 30% (성장에 긍정적)

- 장기 채권 40% (성장 하락 및 디플레이션에 긍정적)

- 중기 채권 15% (인플레이션 하락에 긍정적)

- 금 7.5% (인플레이션 상승에 긍정적)

- 원자재 7.5% (인플레이션 상승에 긍정적)

이 포트폴리오는 공격적인 ‘망치’가 없는 순수한 ‘모루’ 전략이다. 결과적으로 장기 수익률은 100% 주식 포트폴리오보다 낮을 수 있지만, 시장의 “놀라움”으로부터 자산을 보호하며 자본 보존을 최우선으로 하는 보수적인 투자자나 은퇴자에게 적합하다.

올웨더 포트폴리오로 대표되는 ‘모루’ 전략의 핵심은 지적 겸손이다. 브리지워터 어소시에이츠가 말했듯이, 이 전략은 “당신이 미래 조건을 예측할 필요가 없도록” 설계되었다. 이는 전투에서 ‘모루’ 부대(팔랑크스)의 역할과 동일하다. 모루 부대원들은 ‘망치’가 언제 어디서 적을 타격할지 알 필요가 없다. 그들의 유일한 임무는 예측과 관계없이 진형을 유지하고 버티는 것이다. 따라서 ‘모루’는 예측에 기반한 전술적 도구가 아니라, 예측 불가능성을 전제로 한 구조적 생존 메커니즘이다.

1.3. 날카로운 ‘망치’: 초과 수익(알파)을 위한 기동 타격

‘망치’는 초과 수익(알파, Alpha)[^1]을 창출하기 위해 설계된, 포트폴리오의 적극적이고 집중적인 고위험/고수익 구성 요소이다. 이는 전체 시장(베타)을 이기기 위한 결정적인 타격력, 즉 기병대이다.

사례 1: ‘코어-새틀라이트’ 전략의 ‘새틀라이트’

‘새틀라이트(Satellite)’는 포트폴리오의 ‘망치’이다. 자산의 20-40%를 차지하며 “더 높은 위험, 더 높은 보상”을 목표로 한다. 새틀라이트 포트폴리오는 특정 섹터(예: AI, 바이오테크), 이머징 마켓 펀드, 고성장 주식 또는 원자재와 같이 벤치마크를 능가할 잠재력이 있는 적극적으로 운용되는 자산으로 구성된다. 이는 클라우제비츠가 강조한 “결정적 지점에서의 전력 집중”의 투자적 적용이다. ‘모루'(코어)가 시장의 전반적인 위험을 견디는 동안, ‘망치'(새틀라이트)는 초과 수익을 위한 타격을 가하기 위해 성공 확률이 가장 높은 지점에 자원을 집중한다.

사례 2: 나심 탈레브의 ‘바벨(Barbell)’ 전략

‘바벨’ 전략[^2]은 ‘망치와 모루’ 개념의 가장 극단적이고 순수한 구현이다. 이 전략의 핵심은 ‘중간을 피하는 것’이다.

- 극단적 ‘모루’: 자산의 85-90%를 미국 국채나 현금처럼 “극도로 편집증적인” 안전 자산에 둔다. 이는 어떤 충격에도 깨지지 않는 절대적인 방어 기반을 구축한다.

- 극단적 ‘망치’: 나머지 10-15%는 벤처 캐피털, 스타트업, 옵션 등 “극도로 위험을 추구하는” 투기 자산에 투자한다.

이 전략의 목적은 비대칭적 손익 구조를 추구하는 것이다. ‘모루’는 하방 위험을 -10% 또는 -15%로 완벽하게 제한하는 반면, ‘망치’는 포트폴리오를 10배, 100배의 수익, 즉 무한한 상방 변동성에 노출시킨다.

‘망치와 모루’ 포트폴리오, 특히 바벨 전략은 단순한 ‘위험 분산’을 넘어 **’안티프래질리티(Anti-Fragility)’**를 구현하는 전략이다. ‘모루'(안전 자산)는 포트폴리오를 ‘견고하게(Robust)’ 만들어 예측 가능한 충격에서 살아남게 한다. 반면 ‘망치'(투기 자산)는 포트폴리오를 ‘안티프래질(Anti-Fragile)’하게 만들어 예측 불가능한 충격(블랙 스완)으로부터 이익을 얻게 한다.

이 ‘망치와 모루’ 구조는 “모든 것을 방어하는 자는 아무것도 방어하지 못한다”(나폴레옹)와 “결정적 지점에 전력을 집중하라”(클라우제비츠)는 두 가지 상충되는 군사 원칙을 동시에 만족시키는 유일한 해법이다. ‘모루'(코어/올웨더)는 생존을 보장하기 위해 ‘모든 것을 방어하는'(시장 베타 / 4계절) 역할을 맡는다. 동시에 ‘망치'(새틀라이트/바벨)는 승리를 추구하기 위해 ‘결정적 지점에 전력을 집중'(알파 / 비대칭 수익)한다. 이 구조는 ‘생존’과 ‘승리’라는 두 가지 상충되는 목표를 하나의 포트폴리오 내에서 분리하고 동시에 달성한다.

파트 2: 승리의 정점과 붕괴의 시작 – ‘공세종말점’

2.1. 전략의 한계: 클라우제비츠의 경고

‘공세종말점(Culminating Point of Attack)'[^3] (또는 Kulminationspunkt des Angriffs)은 클라우제비츠의 《전쟁론》에 나오는 핵심 개념이다. 이는 공격자의 힘이 정점에 달해 더 이상 공세를 지속할 능력을 상실하는 전략적 변곡점을 의미한다.

공세종말점은 단지 적의 저항 때문에 발생하는 것이 아니라, 공격자 자신의 힘이 약화되기 때문에 발생한다. 그 원인은 다음과 같다:

- 병참: 전선이 길어짐에 따른 보급의 한계.

- 소모와 피로: 지속적인 전투와 진격으로 인한 누적된 피로.

- 방어자의 강화: 방어자는 후퇴할수록 전선이 짧아지고 결의가 굳어진다.

이 개념의 전략적 함의는 분명하다: 공격자는 공세종말점에 도달하기 전에 작전 목표를 달성해야 한다. 반대로, 방어자의 임무는 공격자가 이 지점에 도달할 때까지 살아남는 것이다. 그것 자체가 승리이다. 이 지점을 넘어선 “승리”는 사실상 재앙의 시작이다. 일단 그 지점을 지나면 우위는 방어자에게 넘어가고 “손실과 패배가 시작된다.”

이는 사마천의 《사기》에 나오는 ‘강노지말(強弩之末)’이라는 고사와 같다: “강한 쇠뇌에서 쏜 화살이라도 그 끝에 가서는 얇은 비단조차 뚫지 못한다.” 아무리 강력한 공세라도 그 한계점에서는 힘을 잃는다.

2.2. 군사 사례 연구: 1812년, 나폴레옹의 붕괴

나폴레옹의 1812년 러시아 침공은 ‘공세종말점’의 가장 위대하고 비극적인 교훈이다. 나폴레옹은 60만 대군(Grande Armée)을 이끌고 러시아를 침공했다. 그의 전략은 중부 유럽에서 완벽하게 작동했던 ‘현지 조달(living off the land)’에 의존하는 신속한 ‘결정적 전투’였다.

그러나 이 공세는 **’병참’**이라는 이름의 공세종말점에 부딪혔다. 러시아의 (1) 열악한 도로망, (2) 척박한 농업 기반, (3) 초토화 전술로 인해 ‘현지 조달’ 전략은 완전히 실패했다. 나폴레옹의 군대는 보급 마차(하루 10-12마일)보다 더 빨리(하루 15-20마일) 행군했다. 사실상 군대가 자신의 보급선을 앞질러 행군한 것이다.

결과는 재앙이었다. 나폴레옹이 보로디노 전투에서 승리하고 모스크바에 입성했을 때, 그의 군대는 이미 전략적으로 패배한 상태였다. 모스크바 도착 3개월 만에 이미 20만 명이 질병(티푸스, 이질)과 피로로 사망하거나 탈영했다. 첫 달에만 말 1만 마리가 죽어 그의 기병(‘망치’)과 수송 부대가 붕괴했다.

모스크바 점령은 ‘승리’가 아니라 ‘공세종말점을 넘어선 진격’이었다. 쿠투조프가 이끄는 러시아 군대는 결정적 전투를 피하고 나폴레옹이 스스로의 무게에 짓눌려 무너지기(즉, 공세종말점에 도달하기)를 기다렸을 뿐이다. ‘동장군’은 패배의 원인이 아니었다. 그것은 이미 와해된 군대에게 최후의 일격을 가했을 뿐이다. 나폴레옹의 실패는 군사적 패배가 아니라 병참적 패배였다. 프랑스군은 “손실을 보충할 수 없었지만” 러시아군은 “그럴 수 있었다.” 이는 전쟁이 궁극적으로 ‘경제력’과 ‘병참 능력’의 싸움임을 증명한다. 나폴레옹의 공세는 러시아 군대가 아니라, 러시아의 ‘공간’과 ‘척박함’이라는 경제적, 환경적 현실에 의해 중단되었다.

2.3. 경제사 사례 연구: 시장의 공세종말점

군사적 공세종말점이 ‘군대’와 ‘물리적 보급선’의 분리라면, 시장의 공세종말점은 **’가격’**이 그 **’근본적인 보급선'(실적/신용)**으로부터 분리되는 것이다.

시장의 ‘공세’는 강세장 또는 거품(Bubble)이다. 이 공세를 유지하는 ‘보급선'(병참)은 바로 펀더멘털, 즉 기업의 수익성, 경제 성장, 그리고 신용의 건전성이다. 거품은 “근본적인 펀더멘털에 의해 뒷받침되지 않는 지속 불가능한 가격 상승”이다. 다시 말해, ‘공세'(가격)가 ‘보급선'(펀더멘털)과 분리되어 홀로 전진하고 있는 상태이다.

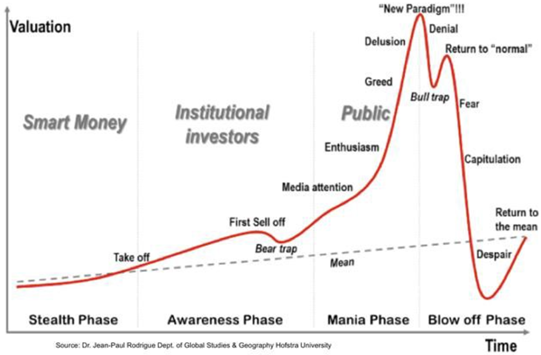

경제학자 하이먼 민스키(Hyman Minsky)[^4]는 거품의 생애 주기를 5단계로 정의했는데, 이는 공세종말점으로 가는 로드맵으로 볼 수 있다:

- 변위(Displacement): 새로운 패러다임(인터넷, 주택 붐 등)이 등장. ‘공세’ 시작.

- 붐(Boom): 가격 상승.

- 행복감(Euphoria): 여기가 바로 공세종말점. 가격이 폭등하고 “경계심은 바람 속으로 던져진다.” 펀더멘털(보급선)은 무시되고 “더 큰 바보 이론(greater fool theory)”이 지배한다.

- 이익 실현(Profit Taking): 공세종말점을 지난 상태. ‘스마트 머니'(현명한 투자자)가 보급선이 끊겼음을 인지하고 매도를 시작한다. (나폴레옹 군대의 첫 이탈자들이다.)

- 패닉(Panic): 보급선이 완전히 끊겼음을 모두가 깨닫는 순간. 총체적 후퇴(Rout)가 시작된다.

거품의 “정점”은 즉각적인 “붕괴”가 아닐 수도 있다. 나폴레옹이 모스크바에서 몇 주간 머물렀던 것처럼, 시장도 정점에서 한동안 머무를 수 있다. 그러나 전략적 반전은 이미 일어난 것이다. 행복감(Euphoria)은 보급선이 이미 끊겼음에도 불구하고 승리를 확신하며 계속 전진하는 군대의 심리 상태이다.

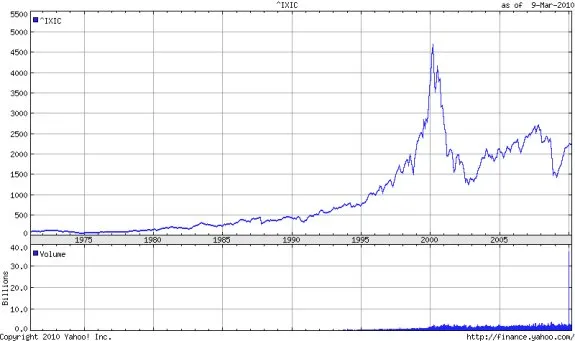

2.4. 사례 연구 1: 2000년 닷컴 버블 붕괴

- ‘공세’ 내러티브: “신경제(New Economy)”—인터넷이 모든 것을 바꿀 것이라는 믿음.

- ‘보급’ 실패: 이 공세의 ‘보급선’은 **’수익성’**이었다.

- 공세종말점의 징후:

- 보급선 무시: 투자자들은 ‘수익’이라는 전통적인 보급선을 공개적으로 무시했다. 대신 ‘웹사이트 트래픽 증가’ 같은 ‘잘못된 지표’를 ‘보급품’으로 착각했다.

- 극단적 밸류에이션: “수익이 없는” 기업들의 가치가 400%씩 폭등했다. 나스닥 지수는 1995년 1,000 미만에서 2000년 5,000 이상으로 5배 폭발했다.

- 심리적 행복감: “투기적 광기”와 “시장 행복감”이 만연했다. IPO 첫날 주가가 2~3배 오르는 것이 다반사였다.

닷컴 버블의 공세종말점은 인식론적 실패였다. 나폴레옹의 보급 실패가 물리적인 굶주림이었다면, 2000년의 보급 실패(수익 부재)는 투자자들이 처음부터 알고 있던 사실이었다. 이 거품의 ‘공세’는 ‘수익’이라는 보급선 없이 ‘믿음’만으로 전진할 수 있다는 집단적 자기기만에 의해 유지되었다. “유명 주식”에 대한 “정서적 애착”과 “미디어의 과대광고”가 펀더멘털을 대체했다. 2000년 3월, 이 ‘내러티브'(심리적 보급선)가 고갈되자 나스닥은 붕괴했고, 2002년 10월까지 77%의 가치를 잃으며 수조 달러의 부를 증발시켰다.

2.5. 사례 연구 2: 2008년 글로벌 금융 위기

- ‘공세’ 내러티브: “주택 가격은 항상 오른다.” “느슨한 신용”과 “만연한 투기” 위에 세워진 주택 시장 붐.

- ‘보급’ 실패: 이 공세의 ‘보급선’은 **’신용의 질(Credit Quality)’**이었다.

- 공세종말점의 징후:

- 결함 있는 보급선: ‘보급선’ 자체가 처음부터 결함이 있었다. 공세는 “약탈적인 서브프라임 모기지 대출”과 “극적으로 약화된 신용 기준”을 연료로 삼았다. 서브프라임 모기지의 질은 위기 6년 전부터 꾸준히 악화되고 있었다.

- 은폐된 병참: 이 결함 있는 ‘보급선'(서브프라임 위험)은 MBS(주택저당증권)와 CDO(부채담보부증권)[^5]를 포함하는 “복잡하고 불투명한 증권화 과정”을 통해 의도적으로 숨겨졌다.

- 첫 번째 경고 (종말점 도달): 2007년 8월, 프랑스 은행 BNP 파리바가 서브프라임에 노출된 3개 펀드의 환매를 중단했다. “보유 자산의 가치를 평가할 수 없었기” 때문이다. 이는 정보선이 끊긴 순간, 즉 보급 마차에 실제로 무엇이 실려 있는지 아무도 모르게 된 순간이었다.

2008년의 공세종말점은 복잡성으로 인한 병참 실패였다. 나폴레옹의 보급선이 너무 ‘길게 늘어져서(Stretched)’ 실패했고, 2000년의 보급선이 ‘무시되었기(Ignored)’ 때문에 실패했다면, 2008년의 보급선은 ‘은폐되었기(Obscured)’ 때문에 실패했다. 위험(불량 대출)은 존재했지만, “AAA” 등급이라는 위장 라벨 뒤에 숨겨져 있었다. 행복감은 ‘보급품'(모기지)의 질이 아니라 ‘라벨'(신용등급)에 대한 믿음에 기반했다. 2008년 9월 리먼 브라더스의 파산은 ‘보급선'(신용 시장)이 완전히 붕괴했음을 공식화하며 전 세계 금융 시스템을 패닉 상태로 몰아넣었다.

파트 3: 투자-전략가를 위한 결론

3.1. 전쟁의 안개와 시장의 소음: 공세종말점 식별하기

시장의 정확한 ‘공세종말점’을 예측하는 것은 불가능하다. 경제학자 존 메이너드 케인스가 말했듯이, “시장은 당신이 지급 불능 상태가 되는 것보다 더 오래 비이성적일 수 있다.”

그러나 우리는 시장의 ‘보급선'(펀더멘털)을 지속적으로 점검하기 위해 ‘정찰대’를 보내야 한다. 이 ‘정찰대’가 바로 ‘경기선행지수(LEIs)’이다. 이 지표들은 ‘경제의 활력 징후’이며, ‘공세'(강세장)를 뒷받침하는 ‘보급선'(경제 성장, 기업 이익)이 건강한지, 아니면 나폴레옹의 군대처럼 “너무 과도하게 늘어났는지” 알려주는 정찰 보고서이다.

‘보급선’ 점검 목록 (주요 경고 지표):

- 고용 (군대의 사기): 비농업 고용 증가세가 둔화되고 있는가? 주간 실업수당 청구 건수가 증가하고 있는가?

- 인플레이션 (보급품 비용): CPI나 PPI가 너무 높아 중앙은행(Fed)이 ‘보급'(통화 공급)을 차단할 수밖에 없는 상황인가?

- 신용 (보급로의 건강성): 선행신용지수(Leading Credit Index)가 하락하고 있는가? 장단기 금리차(10년물 국채 vs. 연방기금 금리)가 역전되었는가? (2008년 위기의 핵심 신호)

- 밸류에이션 (군대의 피로도): ‘버핏 지수'(시가총액/GDP)가 사상 최고치에 도달했는가? (2000년 버블의 핵심 신호)

- 심리 (군대의 망상): “광범위한 행복감”이 있는가? 가격을 정당화하기 위한 “새로운 밸류에이션 척도”가 등장했는가?

3.2. 승리의 조건: 규율, 인내, 그리고 한계의 인식

전장과 시장의 역사가 주는 마지막 교훈은 다음과 같다.

첫째, 당신만의 ‘망치와 모루’를 구축해야 한다. 모든 투자자는 자신만의 ‘진형'(예: 코어-새틀라이트 또는 바벨)을 갖춰야 한다. 이 진형의 ‘모루'(안전 자산/코어)는 당신에게 ‘인내심’과 ‘지구력’을 제공한다. 이는 벤저민 그레이엄의 ‘안전마진(Margin of Safety)’ 개념과 일치한다. 안전마진의 진정한 수익은 심리적 평화(“잠을 잘 수 있게 해주는 것”)이며, 공포에 질려 잘못된 순간에 ‘망치'(성장 자산)를 팔지 않도록 막아주는 ‘행동 통제 메커니즘’이다. 튼튼한 모루가 망치가 제 역할을 할 시간을 벌어준다.

둘째, ‘공세종말점’을 존중해야 한다. 진정한 전략은 멈춰야 할 때를 아는 것이다. 금융에서 가장 어려운 기술은 “골대를 움직이지 않게 하는 것”, 즉 자신의 탐욕을 통제하는 것이다. 나폴레옹이 “마지막 예비대를 가진 자가 전투에서 승리한다”고 말했듯이, 항상 ‘유동성 예비대'(현금, 단기 채권)를 유지해야 한다. 이것이 시장의 공세종말점이 도래했을 때 당신을 지켜줄 마지막 방어선이며, 패닉이 끝났을 때 새로운 공세를 시작할 ‘망치’가 될 것이다.

투자는 완벽한 공격 시점을 찾는 과학이 아니다. 그것은 견고한 방어(모루)와 날카로운 공격(망치)의 균형을 맞추는 예술이다. 동시에, 그것은 자신의 ‘보급선'(펀더멘털)의 한계를 냉철하게 인식하는 규율이며, 언제나 가장 먼저 무너지는 자원인 자신의 ‘심리’를 다스리는 끝없는 투쟁이다.

클라우제비츠의 말로 끝맺는다:

“지휘관은 마지막에 무엇이 있을지 고려하지 않고는 첫발을 내디뎌서는 안 된다.”

각주

[^1]: 알파(Alpha): 금융에서 알파는 벤치마크 지수의 수익률 대비 투자 수익률의 초과분을 의미한다. 이는 적극적인 전략의 성과, 즉 포트폴리오 매니저가 더하거나 뺀 “가치”를 측정하는 척도이다.

[^2]: 바벨 전략(Barbell Strategy): 나심 니콜라스 탈레브에 의해 대중화된 전략. 한쪽 끝은 극도로 안전한 자산(예: 현금, 채권)으로, 다른 쪽 끝은 극도로 투기적인 자산(예: 벤처 캐피털, 옵션)으로 포트폴리오를 구성하고, “중간 위험” 자산은 완전히 피하는 방식이다.

[^3]: 공세종말점(Culminating Point): 칼 폰 클라우제비츠의 군사 이론(《전쟁론》 7권 22장)의 핵심 개념. 공세 중 공격군의 힘이 소진되어, 성공의 가능성보다 실패와 반격의 위험이 더 커지는 지점을 말한다.

[^4]: 하이먼 민스키(Hyman Minsky): 미국 경제학자(1919-1996). 경제적 안정과 번영의 시기가 본질적으로 금융 불안정과 투기적 행복감(a “Minsky Moment”)을 낳아 필연적으로 위기와 붕괴로 이어진다는 “금융 불안정성 가설”로 유명하다.

[^5]: MBS/CDO: **주택저당증권(MBS, Mortgage-Backed Securities)**은 개별 주택담보대출을 묶어 판매 가능한 증권으로 만든 금융 상품이다. **부채담보부증권(CDO, Collateralized Debt Obligations)**은 MBS를 포함한 다양한 부채 상품을 묶어 위험도가 다른 여러 “트랜치(tranche)”로 나눈 더 복잡한 파생상품이다. 이 상품들의 불투명성과 위험 계산 착오는 2008년 금융 위기의 핵심이었다.

답글 남기기