저에게 항상 깊은 인사이트를 주시는 에드몽탕테스님이 1년만에 글을 투고하셨습니다.

근데 내용이 좀 어렵긴 합니다.

하지만 쉽게? 이야기 해보겠습니다.

여러분들이 가장 믿을 수 있는 정보는 무엇인가요?

이게 가장 진짜 믿을만 하지만

현실적으로는

이걸 아마 제일 믿으시겠죠?

바로

숫자입니다.

하지만 원래 적은 가까이 있습니다.

과연 숫자가 진실일까요?

현대 회계는 IFRS라는 국제회계기준으로 통일 되었다고 해도 과언이 아닙니다.

저는 이 회계기준을 싫어합니다.

회계로 미래를 예측한답니다.

그리고 그걸로 추정치를 냅니다.

제가 여러분에게 질문을 하겠습니다.

미래를 예측하는 것은 가능합니까?

안되죠

EV/EBITDA, EPS

이런 말도 안되는 지표들로 우리는 시장을 보고 있습니다.

실제로 이것들이 얼마나 말도 안되는 궤변인지 꼭 알아보시길 바랍니다.

자 그러면 이제 에드몽탕데스님이 다루신 유럽 메가뱅크들의 장난질을 봅시다.

ECL랑 FVPL이라는 것이 있습니다.

둘다 평가방법입니다.

먼저 ECL는 은행이 대출이나 채권을 떼일 위험을 장부에 미리 반영하는겁니다.

명목적으로는 건전성입니다.

대손충당금을 생각하시면 됩니다.

* 대손 : 손실이 날 것 같으면 미리 손실 잡는겁니다.

이익이 너무 많이 날거 같으면 이것으로 손실을 늘리고

→ 왜 손실을 늘리는 이유는 의도적으로 이익을 적립하는겁니다.

→ 그리고 나중에 손실이 클 때 다시 적립한 이익을 사용하여 경영을 성공한 것 처럼 포장하는 것입니다.

그리고 FVPL이 있습니다.

빛을 “공정가치”로 평가하여 손익계산서에 반영 하겠다는겁니다.

더 쉽게 이야기 하면 채권을 “주식”처럼 보겠다는겁니다.

우리가 1000달러 빛이 있는데 환율이 1500원일때 빛을 진겁니다.

그런데 환율이 1200원이 된다면 실제로 갚아야할 빛은 적어집니다.

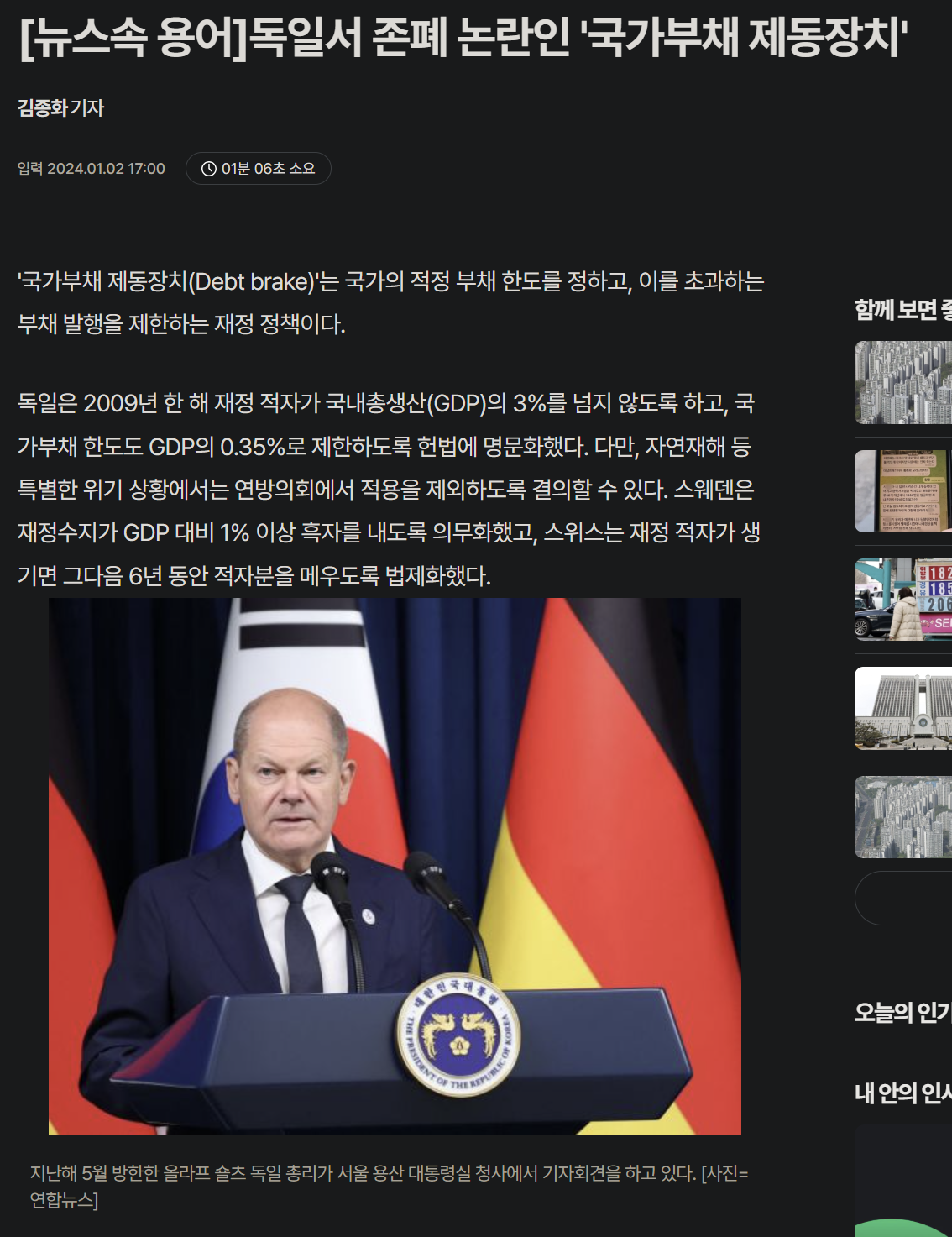

유럽경제에서 큰 비중을 차지하는 독일은 “부채 브레이크”라는 것을 하고 있었습니다.

“건전재정”을 추구하던 것입니다.

법제화가 되어 있기에 쉽게 바꿀 수 없습니다.

하지만 부채 없는 자본주의는 동화책과 같은 이야기입니다.

결국

이 부채 브레이크를 우회한 정책을 시작합니다.

사실 상 부양책, 적자재정입니다.

이때 핵심은 유럽의 메가 뱅크들은 이러한 정책의 변화로 유로화 가치가 폭등할 것을 눈치채고 평가 방법을 바꾼다면?

이것이 무슨소리이냐 하면.

기존 채권들의 평가 방법은 일반적으로 AC라는 것으로 지정합니다.

→ 취득 당시 장부가라고 생각하시면 편합니다.

이걸 FVPL로 지정하게된다면?

→ 유럽이 달러표시 채권을 가지고 있는데 이걸 AC에서 FVPL로 재지정한다면?

맞습니다 아무 행동도 안하고 단 하나 회계방법만 바꿨는데 막대한 영업이익이 나는겁니다.

→ 갚아야할 돈이 줄어들잖아요? 자국 통화 표시액으로는 말이죠

단지 이름표만 변경하였을 뿐인데.

손실에서 이익으로 변합니다.

장부상으로는 말이죠.

→ 아무것도 변하지 않았습니다.

웃긴건 그래서 금융위기때 수익이 난 은행도 있습니다.

→ 장부상으로 말이죠

해외에서만 벌어지는 것은 아닙니다.

대표적으로 국내에서는 보험사들이 이러한 이슈들이 많습니다.

제가 결론적으로 말씀드리고 싶은 것은 “숫자”에 집착하지 않으셨으면 합니다.

SK하이닉스, MU는 그만큼 CAPEX가 필요하니까 PBR이 낮아야합니다.

→ 돈을 번만큼 계속 투자 해야합니다.

→ 즉, PBR이 지금 낮은게 아닐 수도 있다는 이야기입니다.

→ 그리고 저 PBR이 산출되기 위해 자산들이 어떻게 평가 되었는지 아십니까?

→ 산출된 “숫자”는 과연 진실일까요?

재무제표가 항상 정답을 말하는 것은 아닙니다.

아니 정답이긴 하죠.

회계기준에는 부합하니까요.

현대의 회계기준을 저는 “악마”라고 생각합니다.

→ 속임수를 계속 사용하고 있기 때문입니다.

우리는 악마를 천사라고 생각하며 Deal을 하고 있습니다.

지금 우리는 천사와 Deal을 하는 것이 아닌

악마와 Deal을 하고 있다는 것을 명심하시며.

이를 항상 유념하며 시장을 바라보는 것을 권하고 싶습니다.

여름이 왔습니다.

다들 여름감기 조심하시길 바랍니다.

이상입니다.

답글 남기기